行業(yè)新聞

行業(yè)新聞

4月份國(guó)內(nèi)鋼材市場(chǎng)價(jià)格運(yùn)行趨勢(shì)分析

2016-04-05 來源:

3月份國(guó)內(nèi)鋼材市場(chǎng)延續(xù)2月份的上漲之勢(shì),總體上繼續(xù)向上攀升。據(jù)蘭格鋼鐵云商平臺(tái)監(jiān)測(cè),截至3月29日,國(guó)內(nèi)普通鋼材市場(chǎng)平均價(jià)格比月初上漲了將近兩成,勢(shì)頭可謂強(qiáng)勁。

一、三月鋼價(jià)‘上串下跳’寬幅震蕩,驚現(xiàn)“陽春”

‘金三’里,鋼價(jià)寬幅震蕩,多次爬坡后被交易壓制回去,表現(xiàn)出暴漲急跌的‘曇花一現(xiàn)’式行情,鋼材均價(jià)較上月同期相比漲幅達(dá)到17%,價(jià)格底部明顯抬高,進(jìn)口礦普指全月漲幅12.6%、唐山普碳鋼坯漲幅為19.6%,成本漲幅略高于成材,對(duì)于鋼企實(shí)際盈利有一定的影響,好在鐵礦石漲幅較低,全流程鋼廠盈利空間明顯放大。

國(guó)內(nèi)鋼價(jià)普遍反彈,走勢(shì)為明顯的‘過山車’線路,部分單品最高漲幅超800元/噸,為數(shù)年來罕見的漲價(jià)動(dòng)靜。分品種看,板材略強(qiáng)于長(zhǎng)材。鋼材價(jià)格為何在3月份罕見大漲大跌,是不是重回前幾年的春節(jié)行情?鋼為網(wǎng)在此前的分析研究文章中已經(jīng)詳細(xì)分析過,就不再贅述。簡(jiǎn)單來講,3月份鋼價(jià)的暴漲暴跌,不是需求之因,而為預(yù)期及環(huán)保之炒作而已。

二、鋼坯引領(lǐng)黑色金屬系漲勢(shì),鋼廠盈利擴(kuò)大至200-300元/噸

3月份黑色系金屬反彈的排頭兵,即為鐵礦石、鋼坯,但雖漲價(jià)意愿強(qiáng)勁,鐵礦石受到鋼廠復(fù)產(chǎn)率持續(xù)低迷影響拉漲相對(duì)不暢,漲幅也相對(duì)較低,而鋼坯材因庫(kù)存將至低點(diǎn)的不足60萬噸,且唐山地區(qū)減產(chǎn)預(yù)期強(qiáng)勁帶動(dòng)下,幾乎領(lǐng)漲整個(gè)成材及原料市場(chǎng)。

經(jīng)過鋼為網(wǎng)核算,截止到3月底,受到原材料成本上漲影響,國(guó)內(nèi)主流鋼廠噸鋼成本漲幅在120~130元,同期相比,國(guó)內(nèi)鋼材市場(chǎng)成品材累計(jì)上漲幅度在300~400元/噸不等,主流鋼廠出廠價(jià)也出現(xiàn)普遍性上調(diào),其中武鋼、鞍鋼等板材企業(yè)出廠價(jià)上調(diào)較大,幅度達(dá)到300~900元/噸不等,建材企業(yè)相對(duì)平緩,沙鋼、中天等鋼廠全月出廠價(jià)總計(jì)上調(diào)300~400元/噸不等,綜合測(cè)算,3月份國(guó)內(nèi)主流鋼廠噸鋼利潤(rùn)在200~300元/噸不等,是近幾年來難得的較大幅度盈利空間,盡管如此,鋼廠并未如預(yù)期中的逐利復(fù)產(chǎn),部分鋼廠截止到月底仍在繼續(xù)燜爐當(dāng)中。對(duì)此,鋼為網(wǎng)分析師認(rèn)為,“資金緊張致使鋼廠復(fù)產(chǎn)緩慢,隨著3月漲價(jià)后盈利兌付完成,預(yù)計(jì)4月份國(guó)內(nèi)鋼廠復(fù)產(chǎn)會(huì)有一個(gè)明顯的增加,屆時(shí)鋼材供應(yīng)也會(huì)低位增加。”

三、供弱需強(qiáng),市場(chǎng)迎來難得的輕松情緒

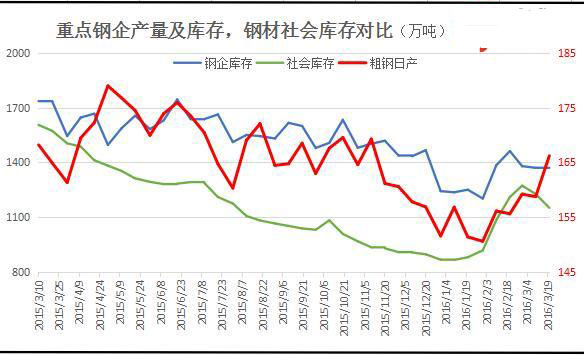

3月份國(guó)內(nèi)鋼材市場(chǎng)進(jìn)入傳統(tǒng)的旺季階段,下游鋼鐵需求相比春節(jié)前后有了明顯的提高,而另一個(gè)方面則是鋼廠復(fù)產(chǎn)屢次延遲,使得市場(chǎng)供求矛盾緩和。截止到3月底,重點(diǎn)市場(chǎng)鋼材社會(huì)庫(kù)存總量下降至1151萬噸,為進(jìn)入3月份以來連續(xù)第三周下降,較去年同期減少390萬噸,使得傳統(tǒng)的市場(chǎng)春季去庫(kù)存整整提前了三周;截止3月中旬末,重點(diǎn)鋼廠內(nèi)部庫(kù)存總量為1376萬噸,較去年同期減少360萬噸,粗鋼日均產(chǎn)量為166.21萬噸,旬環(huán)比增7.5萬噸,較去年同期基本持平,在此之前長(zhǎng)期低于去年同期10萬噸水平。

因年后鋼廠復(fù)產(chǎn)率偏低,粗鋼生產(chǎn)持續(xù)維持在較低水平,國(guó)內(nèi)鋼材供應(yīng)壓力一直較弱,鋼廠內(nèi)部庫(kù)存、市場(chǎng)庫(kù)存資源均表現(xiàn)為較低水平;而與此同時(shí),進(jìn)入三月份后隨著下游行業(yè)生產(chǎn)正?;?,鋼材需求釋放正在加量,鋼材供求矛盾得到極大的緩和。從上圖可以明顯看出,到3月底,粗鋼產(chǎn)量快速回升,社會(huì)庫(kù)存與鋼廠庫(kù)存還在下降,側(cè)面說明終端需求釋放提速,預(yù)計(jì)未來一段時(shí)間內(nèi),市場(chǎng)供求矛盾仍舊會(huì)相對(duì)緩和,仍舊對(duì)鋼價(jià)有很好的帶動(dòng)作用。

鋼為網(wǎng)分析師特別指出,當(dāng)前盡管鋼企內(nèi)部庫(kù)存及社會(huì)庫(kù)存普遍低位,但鋼材并不是被真實(shí)終端需求完全消化,更多的是中間鋼貿(mào)商補(bǔ)庫(kù)存所致,消失的庫(kù)存也多停留在中間商手中,一旦4月份后終端不能夠接受高價(jià)資源,將對(duì)鋼貿(mào)商繼續(xù)交易帶去不利影響,或?qū)?duì)鋼價(jià)形成制約。

四、四月份國(guó)內(nèi)鋼價(jià)走勢(shì)預(yù)警分析:旺季需求釋放加速,鋼價(jià)或?qū)?qiáng)于三月

‘金三’時(shí)節(jié)的鋼需并未能充分釋放,整個(gè)市場(chǎng)被政策、環(huán)保預(yù)期攪動(dòng)支撐;但時(shí)不可過久,‘銀四’需求能不能有效入場(chǎng),將是決定鋼價(jià)命運(yùn)的關(guān)鍵,那么四月份的鋼鐵市場(chǎng)又將如何呢?

對(duì)4月鋼價(jià)走勢(shì)預(yù)計(jì)帶來利好的積極因素:

【傳統(tǒng)旺季開工增加,4月鋼材下游需求釋放會(huì)加快增量】今年前兩個(gè)月的房地產(chǎn)、固定資產(chǎn)投資回暖增長(zhǎng),新房屋開工面積也在增加,鋼材主要下游終端行業(yè)明顯增長(zhǎng);另外國(guó)家和各級(jí)地方政府頻繁安排和增加專項(xiàng)資金、且加快推進(jìn)啟動(dòng)一批重大工程項(xiàng)目,未來的4月份基建與房地產(chǎn)開發(fā)建設(shè)工地施工將迎來旺季,鋼材需求繼續(xù)提升是大概率事件;另外兩會(huì)確定的今年經(jīng)濟(jì)目標(biāo)各項(xiàng)重大政策措施也將在4月份逐步進(jìn)入實(shí)施階段,均有望提升鋼材需求。

【鋼廠復(fù)產(chǎn)補(bǔ)庫(kù)原料、鐵礦石供求矛盾緩和,或拉動(dòng)礦價(jià)回升支撐成材】目前國(guó)內(nèi)鋼廠原料庫(kù)存水平低于此前水平,隨著鋼廠復(fù)產(chǎn)率提升,在4月份存在較大的補(bǔ)庫(kù)存需求,而淡水河谷因故減少億噸產(chǎn)量加上目前國(guó)內(nèi)各大港口較低水平的鐵礦石庫(kù)存量來說,市場(chǎng)供需矛盾還在緩和,將帶動(dòng)鐵礦石等原料在4月份繼續(xù)上漲,后期對(duì)現(xiàn)貨鋼材的成本支撐或許會(huì)繼續(xù)提高。

【3月鋼價(jià)大漲致使行業(yè)盈利增加,資金緊張情況緩減】3月份的鋼材價(jià)格大漲,鋼企和鋼貿(mào)商均有所盈利,行業(yè)資金緊張情況稍有緩減,眼下鋼貿(mào)商手中均有庫(kù)存儲(chǔ)備,市場(chǎng)蓄水池功能在提升,將對(duì)4月份鋼材市場(chǎng)的運(yùn)行帶去較為有利的支持。

4月份雖處于傳統(tǒng)的鋼市季節(jié)性旺季,但有些不利的因素也在顯現(xiàn):

【鋼廠復(fù)產(chǎn)低位回升,4月份鋼材供應(yīng)將有所增加】鋼廠在3月份的盈利擴(kuò)大,經(jīng)過一段時(shí)間的利潤(rùn)兌付,資金問題將得以緩解,必然刺激鋼廠加速?gòu)?fù)產(chǎn),此情況已經(jīng)在月底的粗鋼產(chǎn)量增幅4.7%上得以體現(xiàn),隨著市場(chǎng)情況繼續(xù)好轉(zhuǎn),需求釋放加速,預(yù)計(jì)剩下的一批燜爐鋼廠也將啟動(dòng)生產(chǎn),鋼廠復(fù)產(chǎn)提升后供應(yīng)量亦將隨之增加,供求緩和的‘蜜月期’也將結(jié)束,預(yù)計(jì)會(huì)對(duì)4月份鋼價(jià)具體走勢(shì)帶去不利影響。

【上海等地出最嚴(yán)限購(gòu)政策或限制房地產(chǎn)開發(fā)投資及新屋開工,限制鋼鐵需求】3月以來,國(guó)家和部分地方政府針對(duì)放假暴漲出臺(tái)了一系列的號(hào)稱最嚴(yán)限制政策,房地產(chǎn)政策的突然轉(zhuǎn)向,或?qū)?duì)鋼鐵市場(chǎng)的需求預(yù)期信心帶來一定的打擊,下游終端存在因此抵制當(dāng)前高價(jià)位鋼價(jià)的情況,或許將限制4月份鋼價(jià)的上漲空間。

【側(cè)供給改革具體落實(shí)還需要時(shí)間,結(jié)果如何還需觀察執(zhí)行力度】側(cè)供給改革賦予鋼鐵行業(yè)供求兩端的將是長(zhǎng)期利好,但具體落實(shí)還需要等待更多的細(xì)則;且各地、各行各業(yè)執(zhí)行力度如何,也需要時(shí)間去嚴(yán)重,預(yù)期已經(jīng)基本消化,一旦落實(shí)不及時(shí)以及執(zhí)行力度不夠,均將對(duì)市場(chǎng)信心帶來很大的負(fù)面影響。

上游環(huán)保限產(chǎn)大令PK鋼廠獲利復(fù)產(chǎn)增加,下游需求旺季釋放提速,加上成本逐漸高位,4月份國(guó)內(nèi)鋼價(jià)總體上漲是大概率事件,單重點(diǎn)關(guān)注此前利好預(yù)期落實(shí)情況、房地產(chǎn)更嚴(yán)限控后的市場(chǎng)反應(yīng)、鋼廠是否能夠扛住短期利益而不擴(kuò)產(chǎn)等將直接對(duì)市場(chǎng)帶去不良影響,也將限制4月鋼價(jià)上漲空間,預(yù)計(jì)4月份國(guó)內(nèi)鋼價(jià)漲幅將低于3月份,整體呈現(xiàn)溫和回升格局。

市場(chǎng)在變、環(huán)境也在不斷改變,觀點(diǎn)也將隨之變化。(轉(zhuǎn)載鋼為網(wǎng))

相關(guān)新聞: